Face à l’inflation qui grève les budgets des ménages, les réserves patrimoniales feront toute la différence. Que deviendront ceux qui en sont dépourvus ? Il est urgent de prendre la mesure de cette inégalité structurelle entre les classes sociales et les groupes d’âge.

|

La forte inflation actuelle oblige les classes populaires à puiser dans leur épargne, quand elles en ont, pour assurer leurs dépenses quotidiennes [1]. Outre les capacités de consommation liées aux revenus, elle fait fondre une épargne souvent limitée et d’autant plus exposée qu’elle est déposée sur des livrets peu rémunérateurs. Ce contexte invite à s’intéresser aux réserves patrimoniales qui permettent aux ménages de faire face aux chocs économiques, raison pour laquelle la valeur du logement n’est pas prise en compte dans cet article, même si la propriété de la résidence principale contribue également aux inégalités (Bugeja-Bloch, 2013). Par ailleurs, le logement pèse d’un poids plus élevé dans le budget des ménages modestes et constitue une dépense incompressible (Cusset, Prada-Aranguren, Trannoy, 2021), alors même que l’étude du patrimoine et de sa contribution à la structure sociale se concentre habituellement sur les ménages aisés. Si Piketty a montré de façon éloquente pourquoi le patrimoine comptait autant au sommet de la société, c’est également le cas en bas de l’échelle sociale. Dans une société qui (re)donne une place importante au patrimoine, ne pas en disposer place les ménages concernés dans une situation d’infériorité sociale et de vulnérabilité économique. Nous cherchons dans cet essai à identifier quels groupes sont exposés à cette absence de patrimoine.

À cette fin, nous mobilisons une source statistique de grande ampleur, très largement inexploitée par la recherche, le Household Financial and Consumption Survey développé par la Banque Centrale Européenne (encadré 1). Il s’agit de la seule enquête à l’échelle européenne intégrant des données sur le patrimoine des ménages, permettant d’élaborer une mesure de vulnérabilité économique, la pauvreté patrimoniale, déjà mobilisée par l’Organisation pour la Coopération et le Développement Économique (OCDE) et définie par la détention de réserves patrimoniales liquides (immédiatement disponibles) [2] insuffisantes pour assurer un niveau de vie correspondant au seuil de pauvreté pendant au moins trois mois (OCDE, voir Balestra et Tonkin, 2018).

L’analyse de la pauvreté patrimoniale par classe sociale et par âge permet de mesurer l’ampleur de la vulnérabilité économique, d’identifier les zones de vulnérabilité les plus intenses et de poser des questions sur les critères d’analyse des classes sociales et de comparaison des niveaux d’inégalité entre les sociétés européennes.

Encadré 1 : Les données utilisées

Pour procéder à une analyse conjointe du patrimoine, des revenus, de la classe sociale et de l’âge dans différents pays européens, les données de l’enquête de la Banque Centrale Européenne, Household Financial and Consumption Survey ont été mobilisées. Ces données reposent sur une enquête représentative de la population de 22 pays européens qui a été conduite, pour la vague utilisée, en 2017. Ces enquêtes sont critiquées, par Piketty notamment, pour être moins fiables que les sources administratives, en particulier pour les hauts patrimoines. La faible taille des échantillons peut en effet poser problème, de même que les valeurs manquantes. Néanmoins, les ménages riches ont été surreprésentés dans l’enquête et, plus fondamentalement, comme nous nous intéressons à la moitié inférieure de la structure sociale, les écarts que nous mesurons sont moins sensibles à une probable sous-estimation des gros patrimoines.

Pour tenir compte des problèmes liés à de faibles échantillons, nous avons restreint l’analyse à cinq pays représentatifs des grands systèmes sociaux (Esping-Andersen, 1999) et présentant un nombre d’enquêtés important : la Finlande (10 210) pour les pays socio-démocrates d’Europe du Nord ; la France (13 685) et l’Allemagne (4 942) pour les pays d’Europe continentale donnant une place prépondérante aux assurances dans leur modèle social, l’Espagne (6 413) pour les pays méditerranéens où la famille joue un rôle important dans les compromis sociaux et l’Irlande (4 793) comme modèle proche du Royaume-Uni par la place dévolue au marché. Pour coder les classes sociales, nous avons eu recours à la classification européenne (ESeG) et avons comparé la distribution de ces ESeG [3] dans la population active avec d’autres enquêtes (Labor Force Survey, 2011 ; Adult Education Survey, 2011). Cette comparaison n’a pas fait apparaître de distorsions ou d’écarts importants.

Contexte

Cet article fait suite à une précédente recherche portant sur « l’insécurité sociale » (Duvoux et Papuchon, 2018), définie comme une incapacité à se projeter, de manière positive, dans l’avenir. Celle-ci avait conduit, à partir d’une mesure de la pauvreté subjective, à souligner l’extension d’une forme d’insécurité sociale à des catégories en général considérées comme préservées de la pauvreté monétaire : certains segments, notamment ouvriers et employés, des catégories populaires, mais aussi les indépendants et les retraités non-propriétaires. Un des résultats de cette recherche a été de souligner les effets d’interaction entre certains statuts, comme celui de retraité, avec la détention d’un patrimoine. Alors que les retraités sont, en France, relativement bien protégés de la pauvreté monétaire, la prise en compte du statut d’occupation du logement invitait à mettre en lumière le sentiment de pauvreté des retraités locataires, associé à une perception négative de sa propre trajectoire sociale passée et à venir, fortement ancrée dans des conditions matérielles d’existence dégradées.

Ces résultats soulignent l’importance de la classe moyenne patrimoniale (définie par Thomas Piketty (2013) comme les individus situés entre les 10 % les plus riches et les 50 % les plus pauvres) dans la structuration de la société actuelle, par contraste avec celle du début du XXe siècle qui était caractérisée par une très forte concentration du patrimoine, et plus encore dans les grandes villes d’où la petite propriété paysanne ne pouvait, par construction, tempérer la concentration observée. L’approche de la pauvreté et des inégalités qui fait la part belle à leurs dimensions subjectives et temporelles a donc été prolongée par un réexamen de la typologie des classes sociales à l’aune du patrimoine (Duvoux et Papuchon, 2022) et de la manière dont celui-ci pouvait structurer des attentes et des possibles, des anticipations d’accumulation ou au contraire des perspectives réduites, en fonction de la classe sociale et de l’âge.

En délimitant le patrimoine liquide (défini comme le patrimoine net total auquel l’immobilier et les véhicules ont été soustraits), c’est-à-dire l’épargne effectivement disponible pour faire face à un choc économique important (perte d’emploi ; séparation ; accident, etc.), il a été possible d’établir une mesure de la protection relative apportée par ce patrimoine liquide par rapport au revenu. Le tableau 1 montre à combien de mois de revenus ce patrimoine liquide équivaut pour chaque groupe d’âge et de classe dans les cinq pays européens retenus (les données portent sur la vague 2014). La zone verte représente une forme de sécurité ; la zone blanche une situation intermédiaire et la zone orange une forme de fragilité.

Tableau 1

Champ : population active en Allemagne, Espagne, Finlande, France, Irlande, HFCS 2, vague 2014.

L’identification de cette zone de fragilité converge avec la mesure de la pauvreté en patrimoine établie par l’Organisation pour la Coopération et le Développement Économique (OCDE). Celle-ci consiste à définir la pauvreté en patrimoine de la manière suivante : est considéré comme pauvre un individu dans un ménage dont les capitaux liquides sont insuffisants pour se maintenir, pendant au moins trois mois, au-dessus du seuil de pauvreté monétaire, ce dernier étant défini par l’OCDE comme équivalent à la moitié du revenu médian des ménages pour l’ensemble de la population du pays en question [4]

Les capitaux liquides pris en compte constituent l’ensemble des ressources financières liquides du ménage (dépôts, actions, etc.), desquelles on a soustrait la valeur des dettes non collatérales (découvert et dettes de crédit, prêt non hypothécaire) [5]. Quant au revenu, toutes les mesures se réfèrent au revenu brut total des ménages, information disponible pour l’ensemble des pays retenus.

Cela permet d’établir une classification à trois niveaux : les ménages qui ne sont concernés que par la pauvreté en revenu sont classés dans la catégorie « pauvreté monétaire uniquement » (G1, Income poor only), tandis que ceux qui ne sont pas en situation de pauvreté monétaire, mais sont pauvres en patrimoine selon le critère indiqué plus haut sont considérés comme en situation de « vulnérabilité économique » (G2, Economically vulnerable). Enfin, ceux qui se trouvent à la fois dans les deux types de pauvreté sont dans la « pauvreté en revenu et patrimoine » (G3, Asset and income poor). La « pauvreté monétaire » regroupe les groupes 1 et 2.

« La pauvreté en patrimoine » constitue la catégorie générale étudiée dans ce texte, elle regroupe deux sous-populations, celles qui sont pauvres en patrimoine mais non-pauvres monétairement, qui sont « seulement » vulnérables économiquement, et celles qui cumulent ces deux formes de fragilité (les groupes 2 et 3). L’indicateur de vulnérabilité économique, défini comme regroupant les ménages pauvres en patrimoine, à l’exclusion de ceux qui sont pauvres monétairement, procure un ordre de grandeur des populations situées dans le halo supérieur de la pauvreté monétaire mais exposées à un aléa ou à un choc.

La vulnérabilité économique selon l’âge et la classe sociale

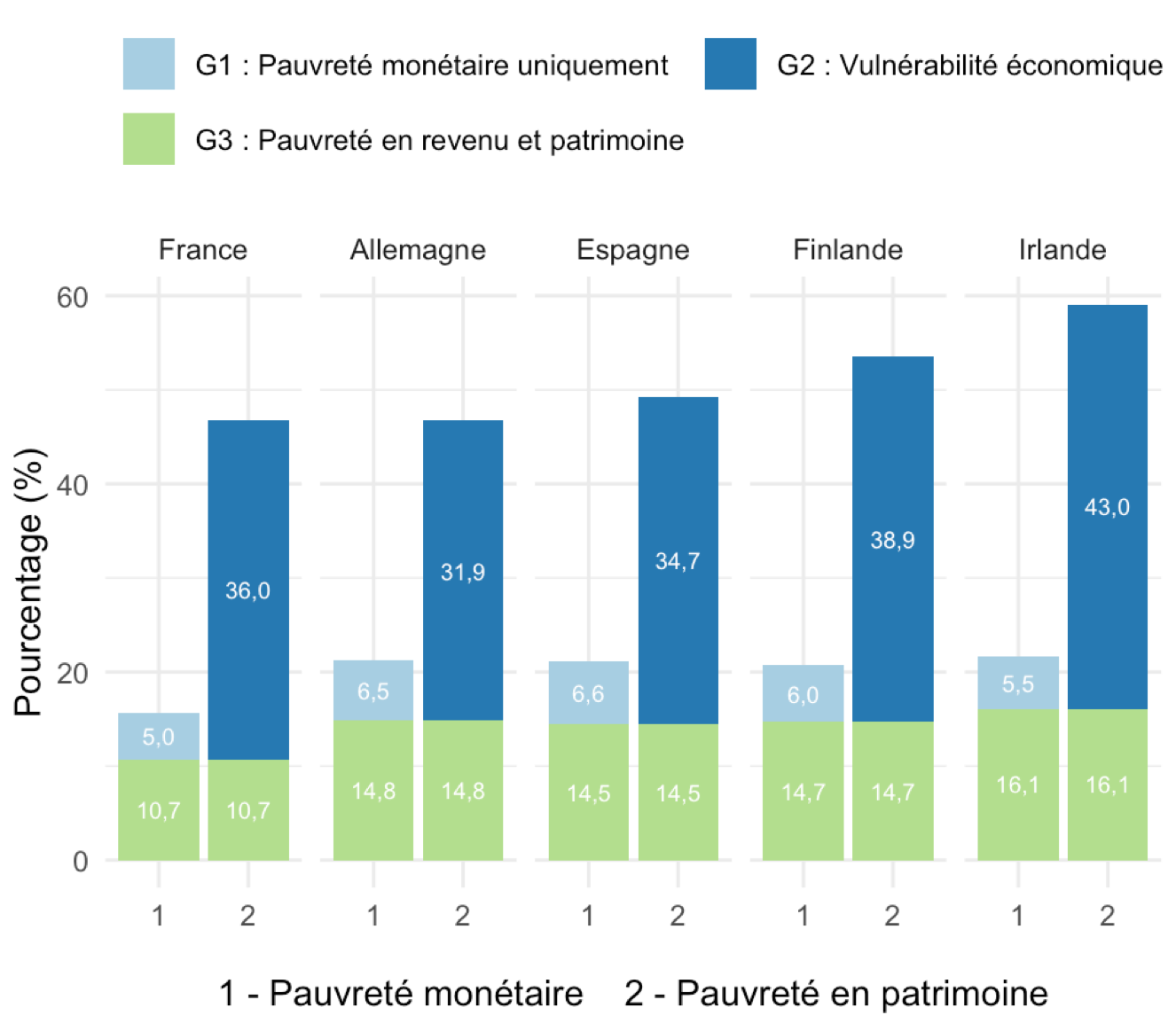

Le graphique 1 montre qu’au niveau des pays, la proportion de ménages en situation de vulnérabilité économique est nettement plus importante (entre 30 % et 40 %) que celle en situation de pauvreté monétaire, qui représente environ 20 % des ménages dans les cinq pays, sauf en France (15 %). L’Irlande affiche le niveau le plus élevé de pauvreté monétaire relative et de vulnérabilité économique : 22 % des ménages sont pauvres d’un point de vue monétaire, tandis que 43 % de plus ne disposent pas d’un patrimoine liquide suffisant pour maintenir un niveau de vie équivalent au seuil de pauvreté pendant au moins trois mois. La Finlande, pays nordique réputé pour son modèle de protection sociale égalitaire, arrive en deuxième position, avec 39 % des ménages en situation de vulnérabilité économique, un résultat cohérent avec les travaux qui soulignent que, du point de vue du patrimoine, les pays nordiques sont souvent plus inégalitaires que les pays d’Europe continentale (Waitkus et Pfeffer, 2021). La pauvreté en patrimoine, qui intègre les ménages qui cumulent les deux formes de pauvreté, est encore plus diffuse, concernant près ou plus de la moitié des ménages ; Ces résultats sont cohérents avec les ordres de grandeur de la mesure de la pauvreté en patrimoine réalisée par l’OCDE.

Graphique 1 : Pourcentage de ménages en situation de pauvreté en revenu et en patrimoine

Note : En Allemagne, 14,8 % des actifs sont en situation de pauvreté monétaire et patrimoniale (G3), 6,5 % le sont uniquement selon le critère de la pauvreté monétaire (G1), et 31,9 % sont considérés comme vulnérables économiquement, c’est-à-dire pauvres uniquement selon le critère patrimonial (G2). La pauvreté monétaire (G1 + G3) est, dans ce pays de 21,3% et la pauvreté patrimoniale (G2 + G3) de 46,7%.

Champ : population active en Allemagne, Espagne, Finlande, France, Irlande

Source : HFCS 3, vague 2017

Champ : population active en Allemagne, Espagne, Finlande, France, Irlande

Source : HFCS 3, vague 2017

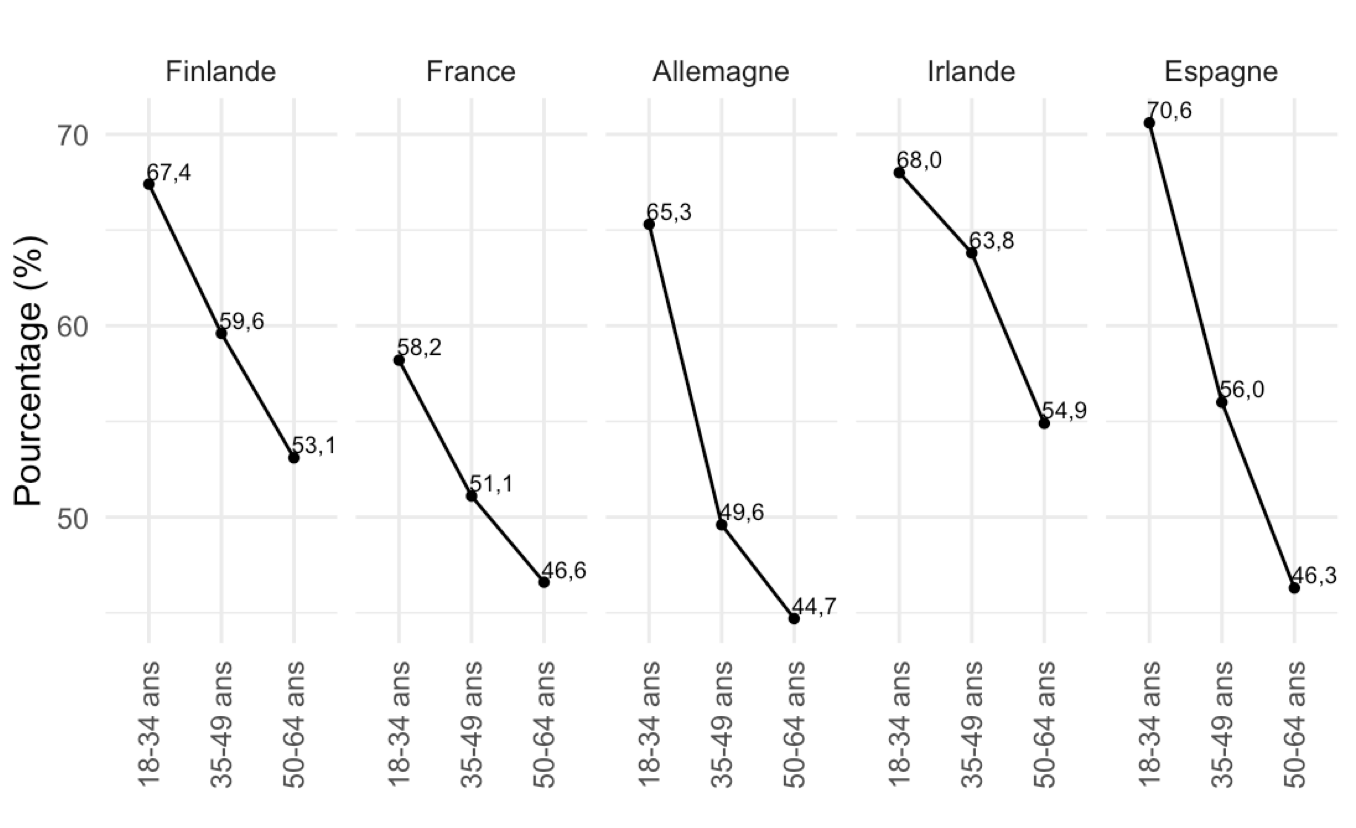

Du point de vue des classes d’âge, on peut constater un écart marqué en matière de pauvreté en patrimoine dans les cinq pays (Graphique 2) : en général, les jeunes (18-34 ans) connaissent un niveau extrêmement élevé de pauvreté en patrimoine (de 60 % en France à 70 % en Espagne), tandis que les groupes plus âgés sont confrontés à une pauvreté en patrimoine moindre bien que significative : de 44 % en Allemagne à 54 % en Irlande. Avec un écart de 25 points entre les groupes les plus jeunes et les plus âgés, c’est en Espagne que l’inégalité liée à l’âge est la plus forte : cela montre que le rôle important de la famille dans les politiques sociales va de pair avec une situation dégradée pour la jeunesse, ce qui rejoint les résultats des travaux de Cécile Van de Velde, Camille Peugny ou encore Tom Chevalier. Dit autrement, la dépendance vis-à-vis de la famille se retrouve aussi dans la distribution du patrimoine liquide. La France, bien que se caractérisant par des taux plus faibles dans l’ensemble, enregistre tout de même un écart non négligeable de 12 % entre les deux groupes d’âge.

Graphique 2 : Pauvreté en patrimoine au niveau de ménage en fonction de l’âge et du pays

Note : 67,4 % des 18-34 ans en Finlande sont concernés par la pauvreté en patrimoine, 59,6 % pour les 35-49 ans et 53 % pour les 50-64 ans

Champ : population active en Allemagne, Espagne, Finlande, France, Irlande

Source : HFCS 3, vague 2017

Champ : population active en Allemagne, Espagne, Finlande, France, Irlande

Source : HFCS 3, vague 2017

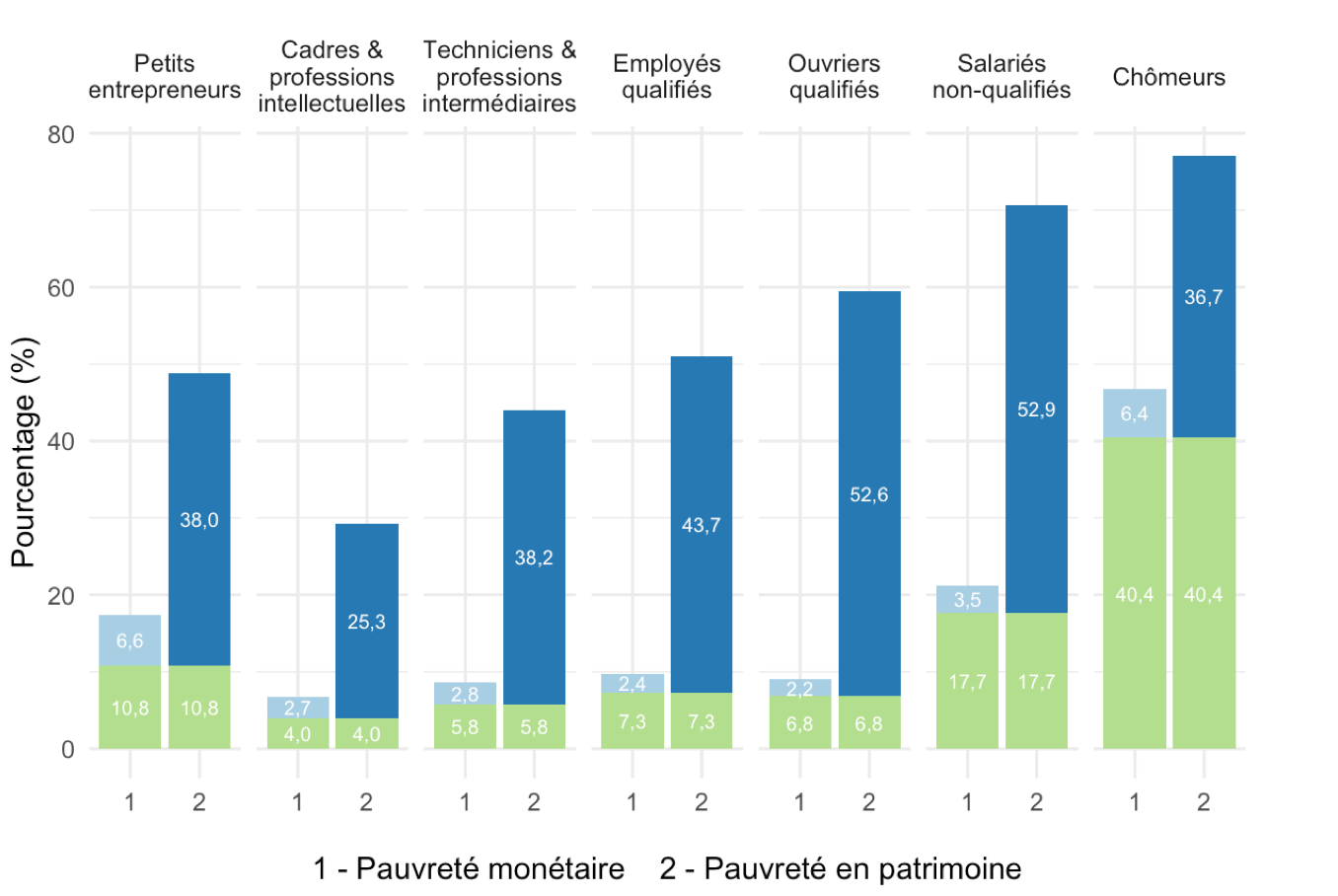

Dans toutes les catégories socio-professionnelles, la pauvreté en patrimoine est nettement plus répandue que la pauvreté monétaire (Graphique 3). Suivant en cela les résultats établis via le ratio patrimoine-revenu (Duvoux et Papuchon, 2022), des écarts importants apparaissent entre les cadres et techniciens d’une part (30 % et 44 % de taux de pauvreté patrimoniale, respectivement), et d’autre part les salariés et ouvriers moins qualifiés, ainsi que les chômeurs (de 60 % à 77 % de pauvreté patrimoniale). Les entrepreneurs, dont le profil socioéconomique est plus hétérogène que les salariés, puisque ce groupe fait coexister de petits et de gros indépendants [6], restent un groupe spécifique, dans une position tierce vis-à-vis du capital et du travail.

L’articulation des deux types de pauvreté révèle aussi cette hiérarchie sociale. Alors que 10 % des petits indépendants sont concernés par le cumul des deux formes de pauvreté, c’est le cas de 4 % des professions intellectuelles et supérieures et entre 6 % et 7 % pour les techniciens et professions intermédiaires, mais aussi les salariés qualifiés, ouvriers ou employés. Les taux s’élèvent pour les salariés non-qualifiés (18 %) et plus encore pour les chômeurs (40 %).

Graphique 3 : Pauvreté en revenu et en patrimoine en fonction de la classe

Note : 9,7 % des employés qualifiés sont concernés par la pauvreté en revenu, et 51 % par la pauvreté en patrimoine

Champ : population active en Allemagne, Espagne, Finlande, France, Irlande

Source : HFCS 3, vague 2017

Champ : population active en Allemagne, Espagne, Finlande, France, Irlande

Source : HFCS 3, vague 2017

Les schémas d’inégalité de patrimoine et de revenu se retrouvent également tout au long de la vie (Graphique 4). Le croisement des deux informations fait apparaître plusieurs clivages. Même s’il faut être prudent, car seul le patrimoine liquide net est pris en compte, en termes de pauvreté en patrimoine les jeunes (18-34) et les intermédiaires (35-49 ans) partagent un même niveau de vulnérabilité économique, à l’opposé des actifs plus âgés qui ont pu constituer une épargne de protection. Pour la pauvreté monétaire, le clivage le plus important sépare les jeunes des deux autres groupes d’âge. Du point de vue du cumul des deux formes de pauvreté (en niveau de vie et de patrimoine), le clivage le plus net oppose les moins de 35 ans aux autres. À un niveau global, à mesure que s’opère l’avancée en âge – dans la mesure où les trois classes d’âge permettent de saisir cette avancée – c’est d’abord la pauvreté monétaire qui diminue (entre les 18-34 et les 35-49) et ensuite la pauvreté patrimoniale. L’intérêt de l’indicateur de pauvreté en patrimoine est de faire ressortir l’importance de la constellation concernée par l’absence de réserves liquides, qui peut aller de pair avec un endettement pour l’achat de la résidence principale.

Graphique 4 : Pauvreté en revenu et en patrimoine en fonction de l’âge

Note : 21,1 % parmi les 18-34 ans sont concernés par la pauvreté en revenu et patrimoine, 6,4 % uniquement en revenu, et 42,7 % par la vulnérabilité économique

Champ : population active en Allemagne, Espagne, Finlande, France, Irlande

Source : HFCS 3, vague 2017

Champ : population active en Allemagne, Espagne, Finlande, France, Irlande

Source : HFCS 3, vague 2017

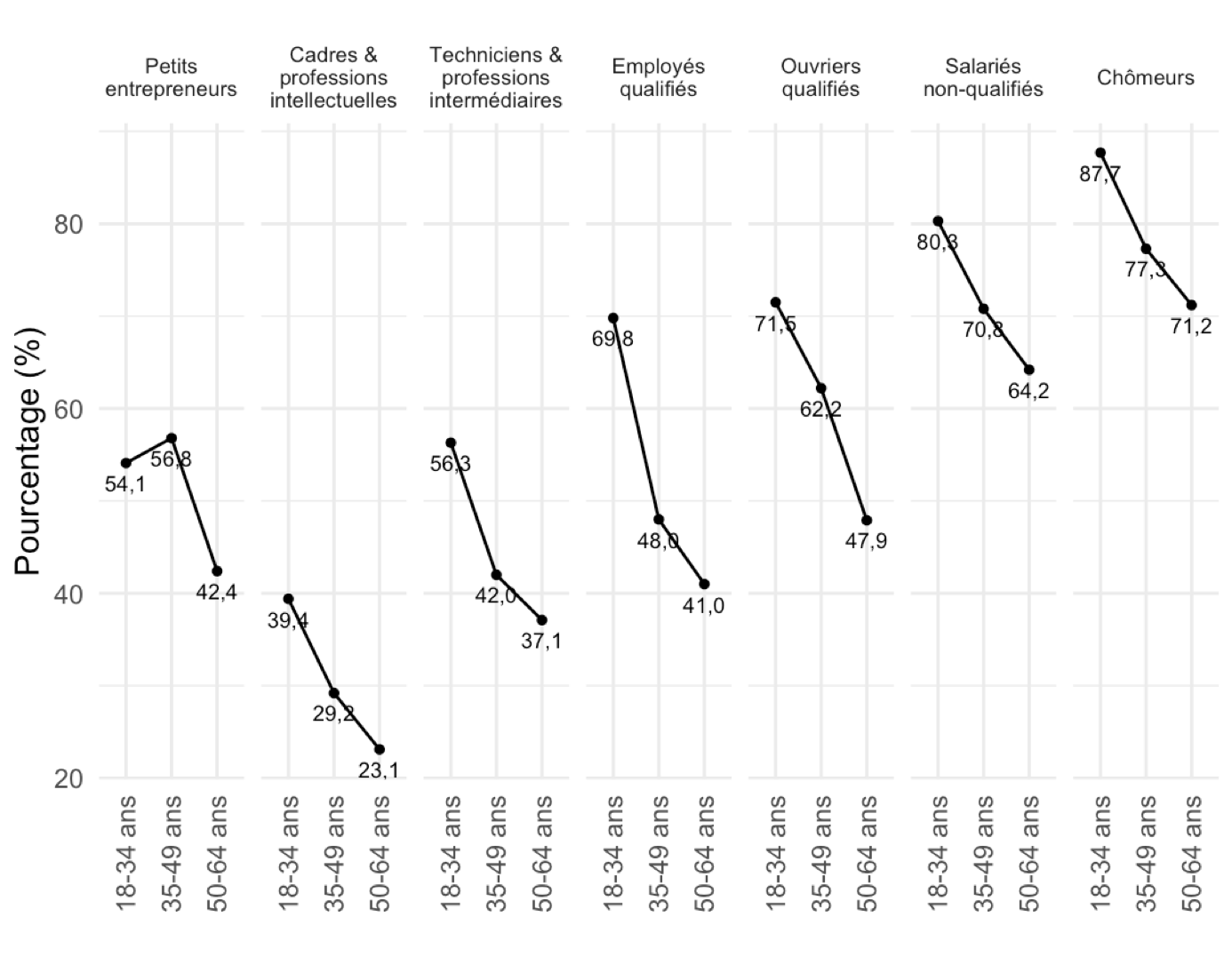

En examinant en détail la pauvreté en patrimoine par catégorie professionnelle et par classe d’âge (Graphique 5), on constate une extrême inégalité qui confirme les résultats précédents. La pauvreté en patrimoine se renforce quand on descend l’échelle sociale et diminue avec l’âge, à la notable exception, déjà évoquée, des petits entrepreneurs. On observe ainsi un écart de 65 points de pourcentage entre les cadres âgés (23 %) et les jeunes chômeurs (88 %), une inégalité encore plus marquée que celle observée du point de vue de la pauvreté monétaire.

Graphique 5 : Pauvreté en patrimoine au niveau de ménage en fonction de l’âge et de la classe

Note : Parmi les employés qualifiés, 69,8 % des 18-34 ans, 48 % des 35-49 ans et 47,9 % des 50-64 ans sont concernés par la pauvreté en patrimoine

Champ : population active en Allemagne, Espagne, Finlande, France, Irlande

Source : HFCS 3, vague 2017

Champ : population active en Allemagne, Espagne, Finlande, France, Irlande

Source : HFCS 3, vague 2017

Les enjeux de la recherche

Trois enjeux ressortent fortement de cette étude. Le premier tient à l’importance de prendre en compte le patrimoine dans la réflexion sur les inégalités en général et dans les inégalités de classe en particulier. Alors qu’il a été montré que le patrimoine était un critère important des inégalités ethno-raciales aux États-Unis (Oliver, Shapiro, 1995) et de genre en France (Bessière, Gollac, 2020), les tentatives d’articulation systématique du niveau de patrimoine détenu et des classes sociales d’appartenance n’ont pas été explorées à la hauteur de l’importance du patrimoine pour les inégalités entre groupes sociaux.

L’appartenance à un groupe socio-professionnel est aujourd’hui soit considérée comme un critère parmi d’autres, soit récusée au profit d’approches de la hiérarchie sociale centrées sur le seul critère du patrimoine. En effet, certains sociologues comme Mike Savage ou, en Australie Adkins, Cooper et Konings (2020) proposent d’intégrer le patrimoine à l’analyse des classes, en allant jusqu’à souhaiter faire émerger une typologie de celles-ci à partir du seul critère du patrimoine. Pour notre part, nous pensons que l’ancrage professionnel reste déterminant, mais qu’il doit être analysé de manière croisée avec les niveaux de ressources économiques, ce qui, pour le patrimoine, conduit à prendre en compte la différenciation en fonction de la position dans le cycle de vie.

Pour penser les classes, il faut porter une attention conjointe au travail et au patrimoine. Cela peut sembler être un truisme au regard des analyses classiques des classes sociales qui étaient centrées sur le conflit entre le capital et le travail, mais cela suppose en fait de s’affranchir de pesantes frontières disciplinaires comme en atteste le faible nombre de recherches croisant ces dimensions. Par ailleurs, le patrimoine est aujourd’hui plus largement diffusé, au moins à une « classe moyenne patrimoniale » (Piketty, 2013). Mesurer précisément la vulnérabilité économique permet de marquer les limites de ce processus séculaire de démocratisation de l’accès au patrimoine et d’identifier les catégories placées en situation de vulnérabilité du fait du retour du rôle du patrimoine dans la structure de classe (Chauvel et al., 2021).

Le deuxième tient à la question du sens qu’il y a à fournir un chiffre, élevé, de population en situation de vulnérabilité économique. En France, la pauvreté en patrimoine concerne 46 % de la population, dont 36% en situation de vulnérabilité économique et 10% en situation de cumul des formes de pauvreté. Ce chiffre est-il excessif ? Au-delà du chiffre précis, l’ordre de grandeur est élevé. Il n’est cependant pas incohérent avec d’autres indicateurs. Alors que des travaux récents cherchent à circonscrire les formes de cumul entre différentes dimensions de la pauvreté (Blasco, Picard, 2021) et aboutissent, par construction, à des visions plus étroites du désavantage social, notre approche invite à souligner l’existence d’un seuil de fragilité autour du 4e décile de la population. Comme indiqué par Michèle Lelièvre, plusieurs recherches convergent pour signaler que les difficultés matérielles, l’exposition à la conjoncture économique, le poids des dépenses contraintes dans les budgets sont très forts jusqu’à ces niveaux (Duvoux et Lelièvre, 2021, p. 140).

Le troisième tient aux modifications apportées aux comparaisons habituelles des sociétés, notamment en Europe, où des typologies classiques des pays continuent à faire référence. Comme le montre le cas de la Finlande dans notre étude, mais aussi celui de la Suède dans des comparaisons plus systématiques (Pfeffer et Waitkus, 2021), les niveaux d’inégalité de revenus et de protection sociale sur lesquels repose, en général, la construction des modèles d’États sociaux ne sont pas convergents avec ceux en matière d’inégalités de patrimoine. La différenciation entre des modèles d’Europe du Nord égalitaires, des modèles d’Europe continentale intermédiaires et des modèles d’Europe du Sud caractérisés par un faible niveau de protection appelle à les compléter par la prise en compte des amortisseurs publics et privés apportés par la propriété sociale (Castel, 1995) de l’État ou des assurances d’un côté et la propriété privée de l’autre. Ce d’autant plus, bien sûr, que les réformes de l’État social ouvrent un espace à la mobilisation de l’épargne privée pour amortir les chocs ou maintenir le niveau de vie à la retraite. Notre étude fait ressortir la place favorable de la France dans les comparaisons internationales en matière de pauvreté patrimoniale, comme de pauvreté monétaire, ce qui n’enlève rien au caractère massif de la vulnérabilité économique et, plus encore, de la pauvreté en patrimoine.

Conclusion

Cet article invite à réévaluer assez radicalement les niveaux de diffusion des difficultés sociales mesurés dans différents pays. Prendre en compte le patrimoine non seulement en haut mais aussi en bas de la société permet de mieux voir l’ampleur de l’insécurité sociale. C’est particulièrement dans les pays qui, comme la France, parviennent à limiter la pauvreté monétaire, grâce à l’intervention des pouvoirs publics. Ce type d’approche invite, en outre, à se défaire d’un certain nombre d’évidences quant au classement des pays selon leur plus ou moins haut degré d’inégalité.

Mesurer les inégalités de cette manière permet de saisir la permanence des inégalités de classe. Les différences d’exposition à l’insécurité économique sont une manière de les mesurer et une manière qui a l’avantage d’élargir le spectre des critères pris en compte. Nul doute qu’il faille intégrer plusieurs informations pour analyser une position sociale. Tout ne peut pas être fait grâce aux données que nous avons mobilisées, mais à tout le moins, le groupe socio-professionnel, le patrimoine, le revenu et l’âge constituent des éléments saillants, dont tout indique qu’ils jouent un rôle dans une société qui tout en restant une société salariale redevient pourtant patrimoniale.

par & , le 13 septembre 2022

Partagez cet article

Gardons le contact

Aller plus loin

Bibliographie :

Adkins, L., Cooper, M., Konings, M. (2020), The Asset Economy : Property Ownership and the New Logic of Inequality, Cambridge, UK : Polity Press.

Andersen, G.E., The Three Worlds of Welfare Capitalism, Princeton, Princeton University Press.

Balestra, C., Tonkin, R. (2018), « Inequalities in household wealth across OECD countries : Evidence from the OECD Wealth Distribution Database », OECD Statistics Working Papers, 2018/1.

Bessière, C., Gollac, S. (2020), Le genre du capital. Comment la famille reproduit les inégalités, Paris, La Découverte.

Blasco, J., Picard, S. (2021), « Environ 2 millions de personnes en situation de grande pauvreté en France en 2018 », Insee Références, Revenus et patrimoine des ménages, p. 55-75.

Bugeja-Bloch, F. (2013), Logement, la spirale des inégalités. Une nouvelle dimension de la fracture sociale et générationnelle, Paris, Puf.

Castel, R. (1995), Les métamorphoses de la question sociale. Une chronique du salariat, Paris, Fayard.

Chauvel, L., Bar Haim, E., Hartung, A., Murphy, E. (2021), « Rewealthization in twenty-first century Western countries : the defining trend of the socio-economic squeeze of the middle class, The Journal of Chinese Sociology, 4, published 11 January.

Cusset, P.Y., Aranguren, A.G., Trannoy, A. (2021), « Les dépenses pré-engagées : près d’un tiers des dépenses des ménages en 2017 », France stratégie, La note d’analyse, n°102.

Duvoux, N., Papuchon, A. (2018), « Qui se sent pauvre en France ? Pauvreté subjective et insécurité sociale », Revue française de sociologie, n°4, p.607-647.

Duvoux, N., Papuchon, A. (2022), « Class and relative wealth accumulation in five european countries. Sociological lessons from the HFCS (wave 2) », European Journal of Sociology.

Duvoux, N., Lelièvre, M. (2021), « Trajectoires et parcours des personnes en situation de pauvreté et d’exclusion sociale », Actes du séminaire DREES-Comité scientifique du CNLE.

Oliver, M, Shapiro, T.M. (1995), Black Wealth / White Wealth : A New Perspective on Racial Inequality, Taylor and Francis.

Pfeffer, F., Waitkus, N. (2021), « The wealth inequality of nations », American Sociological Review, 36.

Piketty, T. (2013), Le capital au XXIe siècle, Paris, Seuil.

Pour citer cet article :

Nicolas Duvoux & Senmiao Yang, « Des classes dépossédées. Pauvreté en patrimoine et vulnérabilité économique », La Vie des idées , 13 septembre 2022. ISSN : 2105-3030. URL : https://booksandideas.net/Des-classes-depossedees

Nota bene :

Si vous souhaitez critiquer ou développer cet article, vous êtes invité à proposer un texte au comité de rédaction (redaction chez laviedesidees.fr). Nous vous répondrons dans les meilleurs délais.

À lire aussi

Notes

[1] Nous adressons tous nos remerciements à Adrien Papuchon, pour sa contribution à la réflexion à l’origine de cette étude, pour son appui technique ainsi que pour sa relecture des versions préliminaires de cet article. Nicolas Duvoux s’exprime à titre personnel, Senmiao Yang a réalisé le travail dans le cadre d’un partenariat entre l’ENS-EHESS et le Cresppa-LabTop.

[2] « The concept of liquid financial assets (i.e. cash, quoted shares, mutual funds and bonds net of liabilities of own unincorporated enterprises) is the main measure (…) as this represents the assets which are relatively accessible by households if needed urgently » (p.62). Le papier fournit également une comparaison entre la pauvreté en patrimoine mesurée par le patrimoine liquide et par le patrimoine net : « When net wealth is used, measures of asset based poverty are around 2/3 lower than those based on the liquid financial wealth concept. » Balestra et Tonkin, 2018, p. 62-63.

[3] Cette nomenclature a fait l’objet d’une présentation complète dans le document de travail n°F1604 de l’Insee, ESeG = European Socio economic Groups. Nomenclature socio-économique européenne, 2016. Cette nomenclature a notamment été utilisée par Cédric Hugrée, Etienne Penissat et Alexis Spire dans un livre dont Milan Bouchet-Valat a rendu compte : Classes européennes.

[4] Rappelons que le seuil de pauvreté retenu par l’INSEE est plus élevé (60% et non 50% du niveau de vie médian), ce qui signifie que notre mesure de l’insécurité est délibérément restrictive.

[5] Il n’est donc pas tenu compte ici du patrimoine immobilier ou des investissements locatifs. Un ménage dont les biens sont essentiellement constitués de patrimoine immobilier peut donc être considéré comme pauvre en patrimoine selon cet indicateur, sans être pour autant démuni. Un ménage jugé en situation de pauvreté patrimoniale mais fortement endetté peut néanmoins disposer de réserves de liquidités mobilisables en cas de choc temporaire. Ces deux remarques constituent des pistes d’explication permettant de comprendre les niveaux non négligeables de pauvreté patrimoniale exposés infra, y compris chez les cadres et professions intellectuelles.

[6] L’un des intérêts de la prise en compte du patrimoine est précisément de faire ressortir cette importante dispersion des indépendants, groupe éclaté entre les « nouveaux travailleurs des applis » pour reprendre l’expression de Sarah Abdelnour et Dominique Méda d’un côté et les « gros céréaliers », selon l’expression de Gilles Laferté, mais aussi notaires, avocats et autres professions qui nécessitent un patrimoine conséquent pour s’établir. Néanmoins, il faut souligner que, dans la nomenclature socio-professionnelle européenne (ESeG), les deux groupes - des petits entrepreneurs et des chômeurs – ne bénéficient pas du même niveau de précision quant à la catégorisation professionnelle que les salariés. Ces derniers sont classés en cinq catégories selon l’ESeG, classification qui a pris en compte après l’harmonisation entre les pays européens une série de critères, notamment les secteurs économiques, le niveau de qualification et de spécialisation, les positions professionnelles, etc. L’absence de ces critères, qui révèlent dans une certaine mesure la stratification sociale, chez les petits entrepreneurs et les chômeurs conduit à une perte d’informations et de nuances, d’où la difficulté d’identifier une hiérarchie cohérente comme celle constatée chez les salariés.

Partenaires

Thématiques

Catégories

© laviedesidees.fr - Toute reproduction interdite sans autorisation explicite de la rédaction - Mentions légales - webdesign : Abel Poucet